CIM, SRL sau PFA în IT: Care e alegerea corectă pentru programatori în 2026?

Ce este mai avantajos pentru programatori: CIM, SRL sau PFA? Este una dintre întrebările frecvente din ultimii doi ani, mai ales fiindcă anumite facilități fiscale au fost eliminate. Având în vedere schimbările începute la sfârșitul lui 2023 și continuate în 2024 și 2025, decizia nu mai e la fel de simplă.

Dacă ești pasionat de IT dar și de antreprenoriat, hai să vedem ce este mai convenabil: îți înființezi un SRL, prestezi serviciile ca PFA, sau mai bine te angajezi?

Cuprins

Ce s-a schimbat pentru IT-iști în ultimii ani?

Domeniul IT a fost serios impactat de măsurile de austeritate fiscală adoptate începând cu 2024 și continuate în 2025. Dacă lucrezi ca programator, știi deja cum modificările fiscale au schimbat complet peisajul IT în România. Pentru cei la început de drum sau care vor să urmeze o carieră în IT, e important de înțeles cum vor afecta aceste modificări deciziile de business pentru 2026.

Altfel spus, ca să ai o idee cât mai clară despre ce e mai avantajos în 2026 pentru un programator – PFA vs SRL vs CIM – trebuie ca mai întâi să știi tot ce s-a schimbat în ultimii doi ani.

Etapa I: Modificări valabile de la 1 noiembrie 2023

Scutirea totală de impozit pe venit pentru angajații din IT a fost eliminată parțial. De la 1 noiembrie 2023, se aplică scutirea doar pentru veniturile brute sub 10.000 lei/lună. Ce depășește acest plafon este impozitat normal cu 10%.

Ce presupune asta? IT-iștii plătesc acum impozit pe venit.

Până in 2023, pentru domeniul IT, se acorda o scutire a impozitului pe venit NELIMITATĂ. Asta înseamnă că firmele din IT nu rețineau și nu plăteau la stat impozit pe veniturile din salarii.

Etapa II: Modificări valabile de la 1 ianuarie 2024

Cel mai mare impact al modificărilor fiscale asupra afacerilor din IT se face simțit abia de la 1 ianuarie 2024, când se schimbă modul de taxare atât pentru antreprenori, cât și pentru freelanceri.

Începând cu 1 ianuarie 2024, plafonul maxim pentru încadrarea ca microîntreprindere a fost stabilit la 500.000 de euro, așa cum a fost prevăzut de OG 16/2022. Revin cele două cote de impozitare, 1% și 3%, dar cota aplicabilă nu este condiționată de numărul de angajați, cum era înainte, ci de noul plafon:

- dacă ai venituri sub 60.000 euro și nu desfășori activități în domeniile: IT, stomatologie, medicină, HoReCa (CAEN secundar sau principal), vei plăti doar 1% impozit din cifra de afaceri.

- în caz contrar (venituri între 60.000 și 500.000 de euro sau venituri din domeniile IT, stomatologie, medicină, HoReCa (CAEN secundar sau principal), vei plăti 3% impozit din cifra de afaceri.

Așadar, de la 1 ianuarie 2024 dacă ai deja o afacere IT, sau îți înființezi o firmă în IT, vei aplica direct cota de impozitare 3%. Cu condiția, desigur, să îndeplinești criteriile pentru încadrarea ca microîntreprindere (rămân neschimbate, le poți regăsi în acest articol).

Nu toate codurile CAEN din IT vin automat cu impozitul de 3%. Codurile vizate sunt 6201 – Activități de realizare a soft-ului la comandă (software orientat client) și 6209 – Activități de realizare a soft-ului la comandă (software orientat client). Codurile CAEN 6202 – Activități de consultanta in tehnologia informatiei și 6203 – Activități de management (gestiune si exploatare) a mijloacelor de calcul nu se regăsesc pe lista codurilor care aplică automat impozit de 3%. În schimb, aceste activități intră în categoria activităților de consultanță și management iar ponderea lor trebuie să fie de sub 20% din cifra de afaceri pentru ca firma să rămână încadrată la micro.

Nu îndeplinești condițiile pentru încadrarea firmei ca micro? Chiar și ca plătitor de impozit pe profit, SRL rămâne convenabil. Cota de impozitare rămâne neschimbată (16%), cu un impozit suplimentar la retragerea banilor ca dividende, valabil și pentru micro – impozitul pe dividende de 8% (care crește la 10% pentru 2025 și 16% pentru 2026).

Avantaj impozit pe profit: Deductibilitatea cheltuielilor te poate ajuta să scazi impozitul datorat, dar atenție, trebuie să:

- fie cheltuieli realizate în scopul desfășurării activității (de exemplu: calculator sau alte echipamente, licențe, colaboratori, etc.)

- și înregistrate în baza documentelor justificative.

Etapa III: Modificări valabile din 2025 și 2026

Începând cu 2025, toți angajații din IT plătesc integral CAS (25%) și CASS (10%), fără excepții. Din 2026, impozitul pe dividende crește la 16%, iar plafonul pentru microîntreprinderi scade de la 250.000 la 100.000 euro.

TVA standard crește la 21% (nu afectează direct PFA/SRL-ul din IT, dar influențează prețurile generale) iar scutirea IT nu se aplică la PFA sau SRL.

Care sunt taxele pentru programatori în 2026?

1. CIM – Angajat cu carte de muncă

- Salariu brut: impozit 10% pe suma ce depășește 10.000 lei + CAS 25% + CASS 10%

- Beneficii: venit stabil, concedii, asigurări sociale

- Dezavantaje: salariul net este semnificativ mai mic, iar flexibilitatea este limitată

Exemplu pentru un salariu brut de 12.500 lei/lună:

- CAS: 3.125 lei

- CASS: 1.250 lei

- Impozit pe venit: 250 lei (10% din 2.500 lei, ce depășește plafonul)

- Net: 7.875 lei

Venit anual net: 94.500 lei (~63%)

2. PFA – Sistem real

- Impozit pe venit: 10% din profit (venit minus cheltuieli)

- CAS: 25%, calculat în funcție de venit, cu plafon de 24 salarii minime

- CASS: 10%, plafonat la 60 (72 începând cu 2026) salarii minime

Exemplu (venit brut: 150.000 lei):

- Cheltuieli deductibile: 0 lei (pentru simplitate)

- CAS: 24 x 4.050 = 97.200 lei x 25% = 24.300 lei (plafon maxim)

- CASS: 10% x 150.000 = 15.000 lei

- Bază impozitare: 110.700 lei

- Impozit venit: 11.070 lei

Venit net: 99.630 lei (~66%)

3. SRL – Microîntreprindere (cu salariat)

- Impozit pe venit: 1%

- Dividende: impozit 16%

- CASS pe dividende: 10% dacă depășești plafonul de 6 salarii minime (2026: 24.300 lei)

Exemplu 2026:

- Venit: 150.000 lei

- Salariu lunar minim (4.050 lei): 48.600 lei/an

- Profit brut: 150.000 – 48.600 = 101.400 lei

- Impozit micro: 1.500 lei

- Profit net: 99 900 lei

- Impozit dividende (16%): 15.984 lei

- CASS: 4.860 lei

Venit total net: ~109.956 lei (~73%)

4. SRL – Impozit pe profit (fără angajat)

- Impozit pe profit: 16%

- Impozit pe dividende: 16%

- CASS: 10%

Exemplu:

- Cifră afaceri: 150.000 lei

- Impozit profit: 24.000 lei → profit net: 126.000 lei

- Impozit dividende (16%): 20.160 lei

- CASS: 9.720 lei

Venit total net: ~96.120 lei (~64%)

Ce este mai avantajos pentru programatori în 2026?

| Formă juridică | Venit net estimat (2026) | Procent din brut |

|---|---|---|

| SRL micro | ~109.956 lei | 73% |

| SRL profit | ~96.120 lei | 64% |

| PFA real | ~99.630 lei | 66% |

| CIM | ~94.500 lei | 63% |

Deocamdată, SRL rămâne o alegere solidă în IT. Pe scurt:

- SRL micro cu salariu minim rămâne cea mai eficientă opțiune în 2026

- PFA-ul încă e ok, mai ales pentru venituri medii, dar mai puțin eficient decât înainte

- CIM oferă stabilitate, dar e fiscal dezavantajos

- Din 2026, creșterea impozitului pe dividende la 16% afectează atractivitatea SRL-urilor

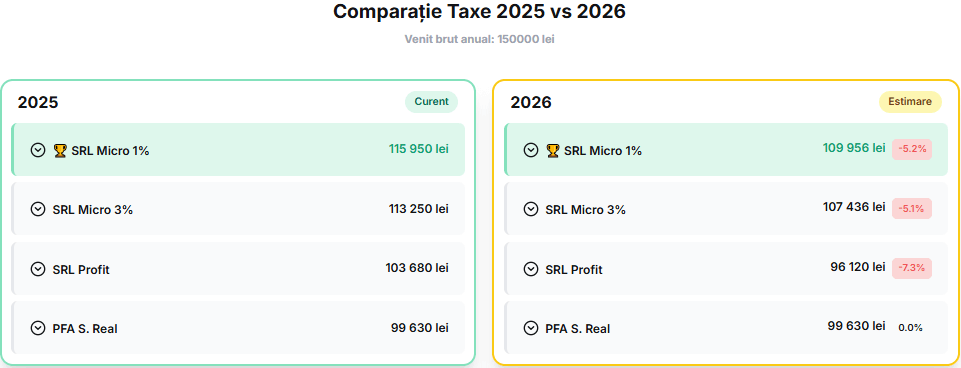

Dacă tot am folosit în exemplele de mai sus venitul brut anual de 150.000 lei, uite și o comparație generică 2025 vs 2026 din care poți înțelege mai clar ce impact vor avea schimbările fiscale anul viitor.

Simulează-ți venitul net și taxele pentru 2026 cu ajutorul calculatorului StartCo și alege forma potrivită pentru obiectivele tale. Dacă vrei să tranziționezi între forme (ex: de la CIM la SRL sau PFA), suntem aici să te ajutăm să o faci fără bătăi de cap.

Concluzionând, deși schimbările din ultimii ani sunt semnificative pentru domeniul IT, acestea nu sunt singurele aspecte de care trebuie să ții cont. Decizia cu privire la forma juridică ar trebui luată în funcție de mai multe considerente: veniturile estimate, obiectivele pe termen mediu și lung, oportunitățile, precum și riscurile.

Deși PFA-ul nu pare să mai fie o formă atât de atrăgătoare din punct de vedere al modului de taxare, rămâne totuși foarte accesibil și ușor de înființat și administrat. Mai mult, poți foarte ușor să îți diversifici activitățile dacă înființezi un PFA, dar și un SRL, concomitent.