Ce taxe și impozite plătesc firmele în 2026?

Modificările fiscale implementate de Guvern au avut un impact semnificativ asupra taxelor și impozitelor SRL-urilor din România. Iar 2026 pare să fie un an de încercare pentru toți antreprenorii, indiferent de mărimea afacerii sau de domeniul de activitate.

Dacă ai deja o firmă sau vrei să-ți înființezi un SRL, atunci din acest articol vei afla tot ce trebuie să știi despre impozitarea microîntreprinderilor și ce taxe vor plăti firmele în 2026.

Cuprins

- Ce taxe plătește un SRL în 2026?

- Ce s-a schimbat la impozitarea microîntreprinderilor în 2026?

- Ce condiții trebuie să respecte o firmă pentru a fi considerată o microîntreprindere?

- Ce taxe plătești la dividende în 2026?

- Contribuția CASS aferentă veniturilor din dividende

- Exemplu comparativ: Taxe 2025 vs 2026

Ce taxe plătește un SRL în 2026?

| Tip taxă | Cât este | Cine o plătește |

|---|---|---|

| Impozit micro | 1% din venituri (dacă te încadrezi) | firma |

| Impozit pe profit | 16% din profit | firma |

| Impozit pe dividende | 16% din dividend brut | firma reține și plătește |

| CASS pe dividende | 10% aplicat la baza (6/12/24 salarii minime), dacă depășești pragurile | asociatul (Declarația unică) |

| Salarii (CAS/CASS/Impozit/CAM) | CAS 25%, CASS 10%, impozit 10%, CAM 2,25% | firma + angajat |

| TVA standard | 21% | firma (dacă e plătitoare) |

1. Taxe pe veniturile obținute

- Impozit pe profit (16%)

- Impozit pe venitul microîntreprinderilor – opțional, doar dacă se îndeplinesc cumulativ condițiile:

- cifra de afaceri este mai mică de 100.000 de euro

- minim 1 angajat cu normă întreagă (cu contribuții la salarii plătite la salariul minim brut), sau administrator cu contract de mandat (cu contribuții la salarii plătite tot la salariul minim brut)

- capitalul social nu este deținut de stat sau unități administrativ-teritoriale

- asociații firmei nu dețin, direct sau indirect, peste 25% din capital la mai mult de o microîntreprindere

Plafonul pentru anul 2025 s-a stabilit pe baza veniturilor realizate până la 31 decembrie 2024, iar cel pentru 2026 pe baza veniturilor realizate până la 31 decembrie 2025. Altfel spus:

- Dacă pe parcursul anului 2025 cifra de afaceri a depășit 250.000 euro, firma a devenit plătitoare de impozit pe profit (16%) începând cu trimestrul în care s-a depășit plafonul.

- Dacă la 31.12.2025 cifra de afaceri a fost mai mare de 100.000 euro, din 2026 vei trece la impozit pe profit (practic, pentru 2026, se verifică veniturile la final de 2025 ca să vezi dacă mai poți rămâne la micro sau nu).

Când vine vorba de impozitul pe venit în România, se va aplica cota de 1% pentru venituri sub 100.000 euro.

2. Taxe pe banii retrași ca dividende

Pe lângă impozitul aplicat veniturilor obținute, conform vectorului fiscal, firmele vor reține și vor plăti la ANAF și impozitul pe dividende aferent dividendelor distribuite și plătite asociaților, conform hotărârilor AGA, în funcție de părțile sociale deținute în actul constitutiv.

În 2025, impozitul pe dividende a fost 10%, dar de la 1 ianuarie 2026 acesta a crescut la 16%. Asta înseamnă că dividendele interimare și cele neacordate din anii anteriori nu mai pot fi impozitate cu 10%.

Pe lângă asta, mai e CASS-ul pe care nu îl plătește firma, ci asociatul, prin Declarația unică, doar dacă veniturile cumulate relevante trec de pragurile legale.

Pragurile sunt calculate în 6 / 12 / 24 salarii minime iar ANAF folosește salariul minim în vigoare la termenul de depunere a declarației unice.

3. Taxe pe salarii

Indiferent de sistemul de impozitare, dacă ai angajați firma va reține și va plăti la ANAF taxele aferente salariilor:

- contribuția de asigurări sociale (CAS) în procent de 25%, suportată de angajat

- contribuția de asigurări sociale de sănătate (CASS) în procent de 10%, suportată de angajat

- contribuția asiguratorie pentru muncă (CAM) în procent de 2.25%, suportată de angajator

- impozit pe veniturile din salarii, în procent de 10%, suportat de angajat.

Ce s-a schimbat la impozitarea microîntreprinderilor în 2026?

Începând cu 1 ianuarie 2024, în România au fost introduse noi cote de impozitare (1% si 3%) pentru microîntreprinderi. Spre deosebire de anii trecuți, aceste cote nu depindeau de numărul de salariați, ci de cifra de afaceri și codurile CAEN declarate.

În prezent, începând cu 1 ianuarie 2026, a fost eliminată cota de impozitare de 3% pentru regimul micro. Toate microîntreprinderile vor fi impozitate cu 1% (inclusiv cele cu cifra de afaceri peste 60.000 euro și cele cu domeniile care până acum erau obligatoriu la 3%).

Schimbările cele mai mari au loc la plafoane: pentru 2025 plafonul a scăzut de la 500.000 euro la 250.000 euro, iar în 2026 plafonul a scăzut din nou la 100.000 euro. Altfel spus, dacă depășești cifra de afaceri valabilă pentru cota de impozitare 1%, atunci treci la impozit pe profit.

Dacă ai depășit cifra de afaceri de 250.000 de euro in 2025 (sau 100.000 euro in 2026), sau nu mai îndeplinești oricare din condițiile prevăzute pentru încadrarea ca microîntreprindere, atunci firma devine plătitoare de impozit pe profit. Astfel, se schimbă vectorul fiscal, ceea ce înseamnă că trecerea de la micro la profit se face imediat din trimestrul următor celui în care s-a depășit plafonul de venituri.

Ce condiții trebuie să respecte o firmă pentru a fi considerată o microîntreprindere?

Dacă vrei să îți înființezi o firmă în 2026 în România, trebuie să știi că rămân valabile condițiile pentru încadrarea firmelor ca microîntreprinderi:

- Capitalul social al firmei trebuie să fie deținut integral de persoane fizice sau juridice (altele decât statul sau unitățile administrativ-teritoriale)

- Minim un angajat cu CIM la normă întreagă sau un contract de mandat pentru administrator

- Veniturile anuale să nu depășească plafonul maxim de 100.000 de euro

- Firma nu trebuie să se afle în proces de dizolvare sau lichidare

- Asociații firmei nu trebuie să dețină mai mult de 25% din capitalul social al altei microîntreprinderi

Așadar, poți să optezi în continuare pentru micro la înființarea firmei, dar nu uita, cu condiția ca în maxim 90 de zile de la înregistrare să angajezi minim 1 salariat cu normă întreagă sau să faci un contract de management, cu taxele aferente salariului minim pe economie.

Ce taxe plătești la dividende în 2026?

Indiferent de regimul de impozitare (micro sau impozit pe profit), dacă repartizezi dividende în 2026, impozitul pe dividende este de 16%.

De retinut: Deși dividendele sunt repartizate și plătite asociaților, obligația de a reține și de a plăti impozitul pe dividende revine administratorului firmei! Doar CASS-ul (în cazul în care se depășesc plafoanele legale) se declară prin declarația unică și se plătește de persoana fizică – asociatul care primește dividende.

Dividendele se pot distribui fie anual, fie trimestrial, cu depunerea bilanțului interimar. Ai grijă la felul în care te folosești de banii firmei! Devin ai tăi doar dacă îi scoți ca dividende.

Contribuția CASS aferentă veniturilor din dividende

Când vine vorba de CASS, suma datorată poate varia în funcție de următoarele plafoane:

- Atunci când venitul din dividende este mai mic de 6 salarii minime/an (24.300 lei) – nu trebuie să plătești CASS

- Atunci când venitul din dividende este între 6 și 12 salarii minime/an (24.300 – 48.600 lei) – plătești 10% din 6 salarii minime/an (2.430 lei)

- Atunci când venitul din dividende este între 12 și 24 salarii minime/an (peste 48.600 lei) – plătești 10% din 12 salarii minime/an (4.860 lei)

- Atunci când venitul din dividende este peste 24 salarii minime/an (peste 97.200 lei) – plătești 10% din 24 salarii minime/an (9.720 lei)

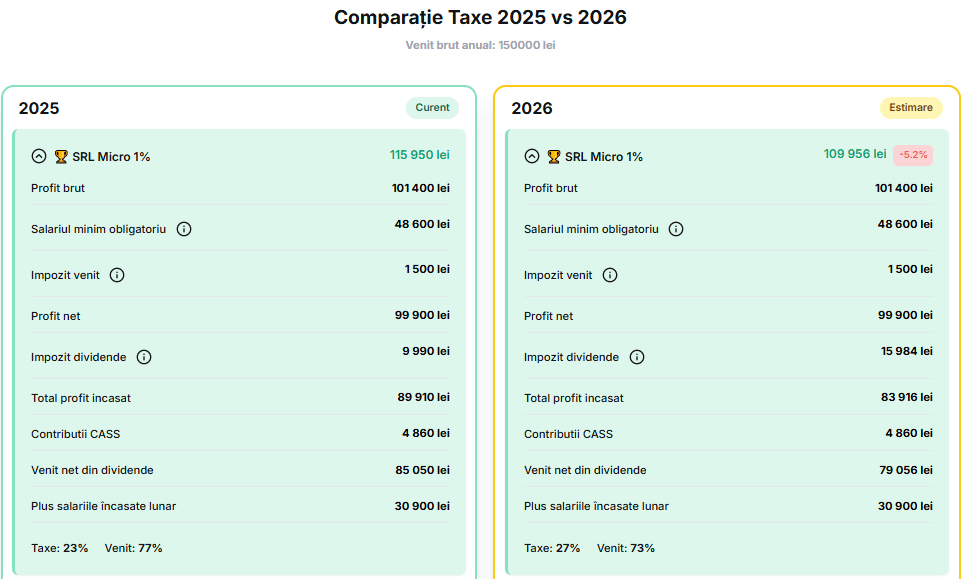

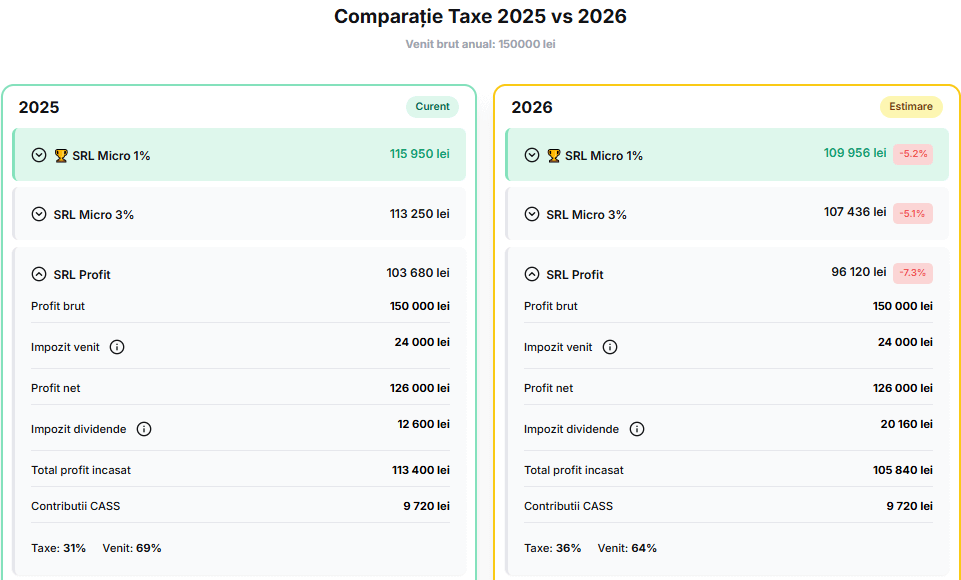

Exemplu comparativ: Taxe 2025 vs 2026

Considerăm încasări anuale de 150.000 de lei. Vom trata următoarele situații:

SRL micro 1%

Pentru venituri până în 100.000 de euro firma poate să-și păstreze statutul de microîntreprindere și cota de impozitare de 1%, doar dacă îndeplinește în continuare cumulativ condițiile prevăzute de Codul fiscal.

Sugestie: Ca să poți păstra statutul de SRL micro poți fie să te angajezi pe tine, fie să închei un contract de mandat administrator pentru tine cu salariul minim brut.

SRL impozit pe profit 16%

Dacă nu mai îndeplinești condițiile pentru încadrarea ca microîntreprindere, sau optezi pentru ieșirea din acest regim de impozitare, vei plăti impozit pe profit de 16%.

După cum observi, pentru venitul ales (150.000 lei), SRL micro 1% rămâne cea mai avantajoasă opțiune pentru 2026 în România. Dacă vrei să vezi datele exacte aplicate direct venitului tău, folosește Calculatorul de taxe StartCo. E rapid, ușor și te poate ajuta să-ți pregătești deciziile importante de business pentru 2026!

Nu. Cota de 3% a fost eliminată, iar regimul micro are cota unică de 1%.

4.050 lei (1 ian – 30 iun 2026) și 4.325 lei de la 1 iulie 2026.

În mod standard, până la 25 martie a anului următor.