E-factura este obligatorie din 2024. Ce trebuie să faci pentru a trece la facturarea electronică impusă de ANAF

Ai o afacere sau te gândești să înființezi un SRL sau PFA? Trebuie să știi că de la 1 ianuarie 2024 factura electronică a devenit obligatorie. Află din acest ghid cum vei factura de acum ce este e-factura, ce trebuie să conțină, cum se emite și cum se face trecerea la facturarea electronică, cine este scutit de această obligație, dar și ce implicații sunt ca urmare a introducerii obligativității utilizării sistemului RO e-Factura.

Cuprins

- Ce este e-Factura?

- Cum ajută e-Factura? Care sunt beneficiile reale?

- De când este obligatorie și pentru cine?

- Ce trebuie să faci ca să treci în sistemul e-factura și până când?

- Cum va funcționa facturarea cu e-factura?

- Long Story Short:

- Ce implicații ar putea exista ca urmare a obligativității facturării electronice?

- Ce mai trebuie să știi despre e-Factura?

Ce este e-Factura?

Definiție și cadru legal:

E-Factura este un sistem electronic de transmitere și raportare a facturilor, pus la dispoziție de ANAF. Concret, RO e-Factura reprezintă nu doar instrumentul pentru facturarea electronică (cu scopul de a digitaliza modul de facturare), ci mai mult, poate fi considerat un instrument pentru prevenirea și combaterea evaziunii fiscale.

Cum funcționează?

E-factura nu înseamnă doar emiterea facturilor în format electronic, ci presupune generarea unui fișier XML care conține informațiile din factură și care se transmite la ANAF, prin intermediul contului SPV. Astfel, prin intermediul acestui sistem ANAF poate monitoriza corect gradul de colectare a TVA-ului, dar și a celorlalte taxe și impozite și poate vedea în timp real ce facturi se emit între operatorii economici.

Deocamdată, sistemul este

- obligatoriu pentru achizițiile publice, pentru produsele cu risc fiscal ridicat, comercializate în relația B2B, dar și în cazul voucherelor de vacanță

- și opțional în relația B2B.

Acum, ca urmare a derogării din partea Consiliului UE, toate firmele de pe teritoriul României vor factura doar pe această cale.

Cum ajută e-Factura? Care sunt beneficiile reale?

RO e-Factura aduce o serie de beneficii semnificative pentru stat și mediul de afaceri deopotrivă. Iată care sunt principalele efecte:

- Oferă o imagine de ansamblu, în timp real, asupra execuției bugetare și a tranzacțiilor în relația business-to-business (B2B).

- Contribuie semnificativ la combaterea evaziunii și mai ales la colectarea TVA.

- Fiind un sistem interconectat cu celelalte sisteme deținute de statele membre ale UE, permite transmiterea de informații relevante despre firme între statele membre UE, în orice moment. Astfel, există mai multă eficiență, predictibilitate și transparență.

- Facilitează participarea la achiziții publice a oricărei companii din statele membre ale Uniunii Europene.

- Datorită eficientizării procesului de colectare, contribuie semnificativ la îmbunătățirea procesului de investiții al statului român.

- Servește ca un instrument eficient și complet de verificare, monitorizare și control pentru ANAF, fiind foarte util în special pentru acțiunile de conformare și prevenire.

- Contribuie mult la eliminarea birocrației și mai ales a vulnerabilităților vechiului sistem de facturare pe suport hârtie.

Foarte util pentru antreprenori:

Prin implementarea sistemului de facturare electronică

- timpul de transmitere a facturilor se reduce, și astfel procesul de livrare – primire a facturii devine eficient și precis.

- În plus, se reduce și riscul de a nu mai încasa creanțele (facturile emise clienților). Fiindcă toate facturile sunt înregistrate în sistem, va fi mai greu ca clienții să „uite de facturi” sau să nege existența lor.

De când este obligatorie și pentru cine?

Oficial, începând cu 1 ianuarie 2024, sistemul RO e-Factura devine obligatoriu pentru toate facturile emise între firmele românești (B2B), în urma deciziei Consiliului European de autorizare a României să introducă o măsură specială de derogare de la articolele 218 și 232 din Directiva 2006/112/CE privind sistemul comun al taxei pe valoarea adăugată.

Ce înseamnă asta? Ca urmare a acestei derogări, firmele românești vor fi obligate să emită doar facturi electronice între ele (nu se vor mai accepta facturile în Word / Excel / cele scrise de mână).

Ce trebuie să faci ca să treci în sistemul e-factura și până când?

Conform deciziei CE, România a primit undă verde pentru instituirea obligativității electronice facturării pentru toate tranzacțiile efectuate între persoanele impozabile stabilite pe teritoriul României începând cu data de 1 ianuarie 2024. Asta înseamnă că în perioada următoare vor fi stabilite categoriile de operatori economici care au obligaţia de a emite facturi electronice în relaţia relația business-to-business (B2B) şi de a le transmite prin sistemul naţional privind factura electronică RO e-Factura, precum şi data de la care intervine această obligaţie.

Ce trebuie să faci mai exact pentru a putea transmite în e-Factura?

Pentru a fi pregătit de facturarea electronică trebuie să te asiguri că ai cont SPV pe firmă, în calitate de reprezentant legal (și tu, dar și contabilul trebuie să aveți cont SPV – tu ca titular, contabilul ca împuternicit).

Atenție: După 1 ianuarie 2024 ai obligația de a-ți adapta sistemele interne de facturare pentru a emite facturile electronice și a le transmite prin RO e-Factura. Astfel, pentru a evita eventuale modificări de ordin tehnic sau alocarea de resurse umane sau financiare suplimentare, trebuie să te asiguri că programul de facturare pe care îl folosești este integrat cu e-factura. În felul acesta vei putea să transmiți facturile în e-factura direct din programul de facturare, fără efort suplimentar.

Cine va factura prin e-Factura?

Prin această decizie a CE, toate firmele stabilite pe teritoriul României vor avea obligația facturării electronice.

Cine este scutit de această obligație?

Atenție! Nu se face referire la firmele străine (cele care nu sunt stabilite pe teritoriul României). Astfel, acestea nu vor fi obligate să folosească e-Factura, ci vor putea factura la fel ca până acum.

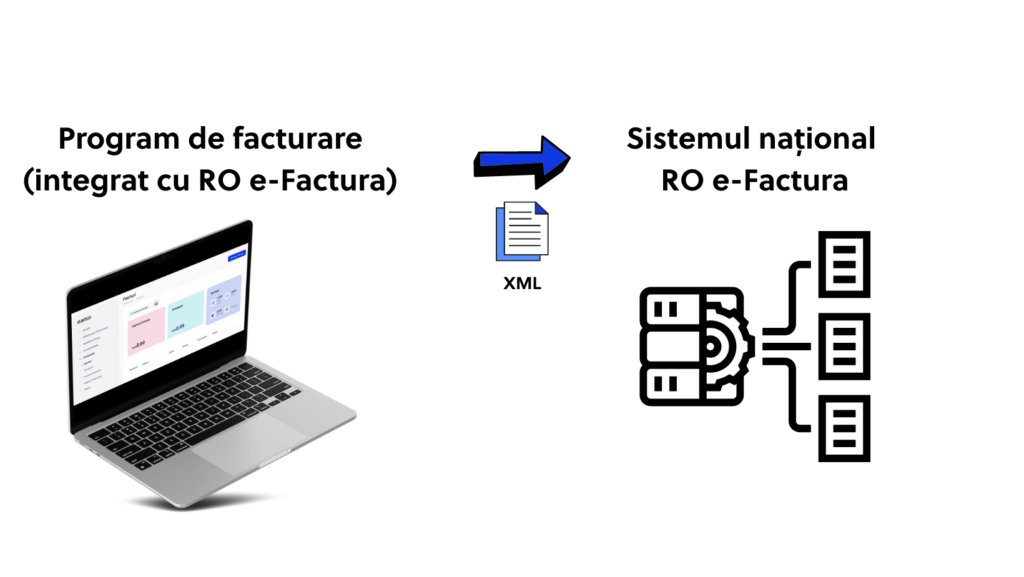

Cum va funcționa facturarea cu e-factura?

Începând cu anul viitor facturile se vor putea transmite în e-factura fie

- manual, prin accesarea SPV și adăugarea individuală a acestora

- fie automat, din programul de facturare, dacă acesta este integrat cu e-Factura.

Astfel, facturile fizice dispar, dar și cele în Excel / Word sau cele scrise de mână. Totuși, după cum am menționat, poți continua să folosești programul de facturare cu care ești obișnuit, dar cu condiția clară ca acesta să fie integrat cu sistemul național privind factura electronică RO e-Factura.

Cum arată e-factura și ce conține?

Ca și până acum, facturile emise vor avea anumite elemente obligatorii și desigur, două secțiuni – emitent și destinatar.

Ce elemente trebuie să conțină factura electronică?

Prin obligativitatea facturării electronice se va introduce o uniformitate cu privire la conținutul și aspectul facturilor, elementele principale ale facturii electronice fiind:

- identificatorii de proces și de factură

- data facturii

- informații privind identificarea operatorului economic care a livrat bunurile/produsele, a prestat serviciile sau a executat lucrările

- informații privind destinatarul facturii electronice

- informații privind beneficiarul plății

- informații privind reprezentantul fiscal al emitentului

- identificarea tipului de bunuri/produse livrate, servicii prestate sau lucrări executate

- referirea la contractul de achiziții publice/sectoriale, de concesiune de lucrări și servicii, precum și, după caz, la contractul de achiziții publice în domeniile apărării și securității

- detalii privind executarea lucrărilor, livrarea bunurilor/produselor sau prestarea serviciilor

- instrucțiuni de plată

- informații privind creditări sau debitări

- informații privind pozițiile de pe factură

- defalcarea TVA

- totalul facturii.

Nu uita: Factura electronică se transmite de către emitent în sistemul național privind factura electronică RO e-Factura.

Cine este emitentul?

Emitent al facturii electronice este operatorul economic care emite factura electronică și o transmite în sistemul național privind factura electronică RO e-Factura.

Cine este destinatarul?

Destinatar al facturii electronice este

- operatorul economic

- autoritatea contractantă

- entitatea contractantă

- sau orice altă entitate

din România (facturile emise operatorilor din străinătate nu trebuie transmise în e-Factura), care primește factura electronică însoțită de sigiliul electronic al Ministerului Finanțelor în sistemul național privind factura electronică RO e-Factura.

Data emiterii facturii electronice

Data comunicării facturii electronice către destinatar este considerată a fi data la care factura electronică este deja disponibilă acestuia pentru descărcarea din sistemul național privind factura electronică RO e-Factura. În acest sens, acesta va fi notificat cu privire la facturile electronice primite în sistemul național privind factura electronica RO e-Factura.

Cum se emite și se transmite e-factura?

Datorită digitalizării am scăpat atât de ștampila care dovedea că o factură este originală, cât și de transmiterea pe email a facturilor. De acum, exemplarul original al facturii electronice se consideră fișierul de tip XML însoțit de sigiliul electronic al Ministerului Finanțelor. Așadar, dacă factura electronică transmisă respectă structura prevăzută, atunci se aplică sigiliul electronic al Ministerului Finanțelor care atestă transmiterea în sistemul național privind factura electronică RO e-Factura. Asta înseamnă că se comunică mai departe destinatarului.

Long Story Short:

Dacă urmează să începi o afacere, atunci

- trebuie să te organizezi juridic (PFA sau SRL) – găsești mai multe informații aici și aici

- să îți faci cont SPV pe firmă

- și să îți iei un program de facturare integrat cu Ro e-Factura care îți permite să transmiți facturile automat.

Dacă ai deja o afacere, atunci

- trebuie să te asiguri că ai SPV

- și să îți iei un program de facturare integrat cu RO e-Factura care îți permite să transmiți facturile automat.

Iar acum, pregătit pentru emiterea facturilor în RO e-Factura, trebuie să urmezi doar 4 pași simpli:

Pasul #1: Firma ta emite o factură în format electronic conform formatului XML predefinit, conform documentaţiei tehnice publicate în secţiunea dedicată RO e- Factura disponibilă pe portalul MF, respectiv ANAF. Pentru a eficientiza procesul de facturare poți emite direct din programul de facturare (care este integrat cu e-Factura).

Pasul #2: După generarea fișierului XML trebuie să îl încarci în Registrul e-Factura, prin intermediul contului SPV. (Dacă ai un program de facturare integrat cu RO e-Factura, atunci sari peste acest pas, deoarece transmiterea se face automat)

Pasul #3: Dacă factura a fost emisă corect (respecta standardele și formatul) se aplică sigiliul Ministerului de Finanțe și se transmite destinatarului (firmei căreia i-ai emis factura).

Pasul #4: Firma destinatară este notificată că a primit Factura și o poate descărca din SPV.

Ce implicații ar putea exista ca urmare a obligativității facturării electronice?

Ca urmare a instituirii obligativității facturării electronice între companiile din România începând cu 1 ianuarie 2024, procesele interne ale firmelor, dar și relațiile comerciale cu partenerii de afaceri ar putea fi afectate având în vedere că pot exista firme care ar putea refuza plata unei facturi dacă aceasta nu a fost emisă și transmisă prin RO e-Factura.

În plus, ar putea fi întâmpinate probleme de transmitere în lipsa îmbunătățirii aspectelor tehnice ale programului e-Factura, care ar trebui să facă față unui număr considerabil mai mare zilnic decât până acum.

Totuși, în pofida problemelor tehnice care ar putea apărea ca urmare a suprasolicitării serverelor trebuie să reținem cele două beneficii majore pentru Fisc, respectiv pentru antreprenori:

- Combaterea si prevenirea evaziunii fiscale

- Și reducerea/eliminarea riscului de neîncasare a creanțelor de la clienți

Ce mai trebuie să știi despre e-Factura?

Acestea au fost principalele aspecte cu privire la modul de transmitere în sistemul RO e-Factura, dar mai sunt câteva lucruri importante pe care trebuie să le știi pentru începutul de an:

Ce se întâmplă dacă nu transmiți facturile emise în e-Factura?

Până la 30 iunie 2024 încă se acceptă transmiterea facturilor atât în e-Factura, cât și pe e-mail. Totuși, de la 1 iulie 2024 vor exista sancțiuni pentru netransmiterea facturii sau pentru înregistrarea în contabilitate a unor facturi care nu au fost transmise în sistemul electronic național de facturare.

Mai mult, există riscul ca în cazul în care nu transmiți în e-Factura, clientul să refuze plata facturii.

Ce sancțiuni există?

E-factura vine și cu sancțiuni, care se vor aplica etapizat:

- în perioada 1 ianuarie – 31 martie nu se vor aplica sancțiuni

- în perioada 1 aprilie 2024 – 30 iunie 2024 se aplică amenzi pentru netransmiterea la timp a facturilor (în maxim 5 zile)

- începând cu 1 iulie 2024 se vor aplica amenzi atât pentru retransmitere, cât și pentru înregistrarea în contabilitate a unor facturi care nu au fost transmise în RO e-Factura.

Care este cuantumul amenzilor?

Pentru netransmiterea facturilor amenzile sunt

- de la 5.000 la 10.000 lei, pentru contribuabili mari

- de la 2.500 la 5.000 de lei, pentru contribuabilii mijlocii

- de la 1.000 la 2.500 de lei pentru contribuabilii mici și persoanele fizice.

Pentru înregistrarea facturilor netransmise în sistem, se va percepe o amendă de 15% din valoarea facturii.

Mai trebuie să trimit factura și pe email?

Da, deși este obligatorie transmiterea în RO e-Factura este bine și chiar recomandat să transmiți în continuare și pe email facturile emise, în paralel cu e-Factura. Este nevoie de un timp de acomodare pentru noul sistem așa că poate fi benefică pentru ambele părți transmiterea facturilor atât clasic, cât și în sistemul unic de facturare.