Analiză StartCo: Cum a reacționat antreprenoriatul românesc la măsurile fiscale din 2025 și ce urmează în 2026

2025 a fost un an de cotitură pentru antreprenorii din România, marcat de schimbări fiscale semnificative. Guvernul a modificat regimul microîntreprinderilor, a crescut impozitul pe dividende și a eliminat facilitățile fiscale din IT și construcții. Aceste măsuri au pus presiune pe firmele mici și PFA-uri, forțându-le să se adapteze.

Dar cum au reacționat antreprenorii români la toate acestea? Analizăm date oficiale (ONRC, ANAF, date interne) și trenduri pentru a înțelege cum a fost afectată activitatea economică, ce schimbări au anticipat antreprenorii, ce s-a întâmplat în 2025 și ce ne așteaptă în 2026 când intră în vigoare noi reguli fiscale.

Cuprins

- Trenduri și implicații pe final de 2025 și început de 2026

- Ce date am folosit în analiză?

- Ce s-a schimbat și de ce acum?

- Ce segmente (domenii CAEN) „schimbă tabăra” – cine trece de la SRL la PFA sau invers?

- Unde se vede cel mai clar impactul – regiuni și demografii

- Ce spun datele despre anticiparea dividendelor de 16%?

- Studiu de caz – mini-scenarii reale

- Concluzii

Trenduri și implicații pe final de 2025 și început de 2026

- Înființări de SRL în 2025 – revenire surprinzătoare: După un 2024 mai slab, 2025 a adus o creștere semnificativă a noilor afaceri. În primele 9 luni din 2025 s-au înmatriculat 110.894 de entități noi, cu 23,15% mai multe față de perioada similară din 2024. Dintre acestea, aproximativ 66,6% au fost SRL-uri. Practic, apetitul pentru a începe un SRL s-a revigorat în 2025, în pofida incertitudinilor fiscale.

- Interesul pentru PFA a scăzut, apoi s-a stabilizat: Schimbările fiscale din 2023–2024 au descurajat deschiderea de noi PFA-uri (în primele 6 luni din 2024 s-au înființat doar 15.310 PFA-uri, cu aproape 28% mai puține decât în primul semestru din 2023).

Totuși, în 2025, scăderea pare să se fi oprit – datorită noilor condiții impuse microîntreprinderilor, unele activități s-au reorientat, menținând PFA-urile la ~30% din noile înmatriculări (cu o creștere semnificativă spre finalul lui 2025 – spre exemplu, în septembrie 2025 s-a înregistrat o creștere a înmatriculărilor de PFA-uri de aproximativ 15%–35% față de precedentele patru luni, PFA-urile însumând ~53% din totalul SRL-urilor). - Raportul PFA/SRL – trendul ultimelor 12 luni: Ponderea SRL-urilor în totalul noilor afaceri a crescut în ultimul an. În S1 2023, aproximativ 27% dintre entitățile nou-înființate erau PFA-uri, însă în S1 2024 procentul a scăzut spre ~22%. În 2025, tendința s-a menținut în ciuda noilor măsuri fiscale mai puțin prietenoase cu SRL-urile: două treimi din noile înmatriculări sunt SRL-uri, iar PFA-urile nu mai reprezintă forma favorită de organizare (așa cum erau în urmă cu aproximativ 10 ani). Mulți antreprenori au optat pentru SRL-uri pe fondul unei fiscalități ce pare mai previzibilă din cauza multiplelor modificări recente ale modului de impozitare a PFA-urilor.

- Antreprenorii și dividendele de 16%: Faptul că impozitul pe dividende va crește de la 10% la 16% începând cu 1 ianuarie 2026 i-a mobilizat pe mulți. Consultanții fiscali și contabilii au sfătuit firmele să distribuie profitul pe 2025 în avans, până cel târziu la 31 decembrie 2025, pentru a beneficia de cota de 10% (la fel și pentru profitul nerepartizat din anii trecuți). Experții estimează că, drept urmare, statul ar putea să încaseze mai puțini bani în 2026 – deși cota crește, baza impozabilă va fi mai mică, deoarece „toată lumea raportează acum profituri la 10%, cu intenția de a distribui dividende” înainte de scumpire.

- Ce înseamnă toate astea pentru 2026: Dacă ești antreprenor, 2026 va fi anul deciziilor strategice. Microîntreprinderile mici (cu o cifră de afaceri sub 100.000 €) devin o raritate, iar firmele care depășesc acest prag vor trece la impozitul pe profit de 16%. Dividendele vor fi mai scumpe (16%), așa că va trebui să regândești modul în care scoți bani din firmă (dividend vs. salariu vs. alte beneficii). PFA vs. SRL devine o alegere mai dificilă, întrucât echilibrul fiscal se schimbă: avantajul micro-SRL-ului scade, iar PFA-ul poate redeveni atractiv în anumite situații.

- Părerile specialiștilor privind următoarele posibile modificări: Deja se speculează faptul că, dacă prea mulți antreprenori ar migra de la SRL la PFA (mai ales dintre cei cu venituri mari, pentru care diferența de taxe între PFA în sistem real și SRL cu impozit pe profit este mare – de exemplu, la venituri de 10.000 de euro pe lună), statul va interveni și va modifica regulile fiscale aplicabile PFA-urilor, așa cum a mai făcut-o și în trecut – chiar de curând.

S-ar putea majora din nou plafoanele contribuțiilor, iar impozitul pe venit ar putea crește la 16%, pentru a fi aliniat cu impozitul pe profit și dividende. De asemenea, plafoanele sunt stabilite în funcție de nivelul salariului minim, care și el crește periodic. Asta înseamnă că, deși inițial PFA-urile ar putea părea mai avantajoase, antreprenorii sunt acum mai sceptici și evită să facă mișcări pripite.

Ce date am folosit în analiză?

1. Date oficiale și surse credibile

- Statistici ONRC (Oficiul Național al Registrului Comerțului) privind înmatriculările de persoane fizice și juridice. Aceste date ne arată evoluția numărului de noi SRL-uri vs. PFA-uri în 2023, 2024 și 2025. Tot ONRC ne oferă informații despre structura acestor înmatriculări și distribuția pe județe și domenii de activitate.

- Date ANAF / Ministerul Finanțelor privind modificările legislative și încasările din impozite. Ne-am raportat la ordonanțe (OUG 16/2022, OUG 115/2023, Legea 141/2025 etc.) pentru a explica noile reguli fiscale. De asemenea, am inclus perspective din Raportul MF privind strategia fiscal-bugetară pentru 2025, în care se menționează presiunea de a reduce facilitățile și de a crește veniturile bugetare.

- Google Trends – am investigat interesul online pentru termeni precum „înființare PFA” vs. „înființare SRL” în perioada 2023–2025. Rezultatele arată că, în toamna lui 2023 (după modificările aduse prin OUG 115), căutările legate de PFA au scăzut, în timp ce interesul pentru SRL s-a menținut ridicat. În 2025, odată cu anunțarea noilor schimbări, s-a înregistrat un spike în căutările pentru PFA, ceea ce denotă că mulți s-au informat cu privire la noile condiții aplicabile acestei forme de organizare.

- Date demografice StartCo: În perioada ianuarie – iunie 2025, la StartCo se înființau de două ori mai multe SRL-uri decât PFA-uri în fiecare lună. Din iulie, numărul de PFA-uri a început să crească, până a ajuns egal cu cel de SRL-uri, iar din octombrie a depășit, ca număr, înființările de SRL-uri. În contrast, pe parcursul anului 2024, numărul de PFA-uri înființate lunar la StartCo era sub jumătate din cel al SRL-urilor, uneori chiar o treime.

- Limitări: Analiza noastră se bazează pe date publice disponibile până în noiembrie 2025. Nu am inclus (încă) datele complete pentru trimestrul IV din 2025 (care este în curs de finalizare). În plus, interpretările privind reacțiile antreprenorilor se bazează pe declarațiile experților și pe logică economică, în lipsa unor statistici oficiale imediate despre dividendele interimare distribuite în 2025.

2. Sezonalitate: comparație cu alți ani

- Merită menționat că 2024 a fost un an atipic, cu cele mai puține firme noi înființate din 2020 încoace. Scăderea de aproximativ 15% a fost pusă pe seama incertitudinii și a schimbărilor legislative. Prin contrast, 2022 fusese un an record – un boom post-pandemie, impulsionat și de programul Start-Up Nation, care a încurajat înființarea de firme.

- 2025 pare să fi recuperat terenul pierdut: dacă trendul din primele 9 luni se menține și în trimestrul IV, ne vom apropia de nivelul din 2022 în ceea ce privește numărul de înmatriculări. Vom reverifica aceste date finale atunci când ONRC va publica raportul anual complet.

Ce s-a schimbat și de ce acum?

IULIE 2022 – OUG 16/2022: Începe seria de reforme – se schimbă regimul microîntreprinderilor și se redesenează cadrul fiscal care va influența anii 2023–2026.

DECEMBRIE 2023 – „Ordonanța trenuleț”: Pachet amplu de modificări fiscale pe final de an, cu efecte puternice în 2024 și continuare în 2025 (inclusiv limitări pentru micro și facilități reduse).

2024 – Implementare & incertitudine: Modificările din 2022–2023 se simt în piață: scad înmatriculările, multe microîntreprinderi se închid sau își schimbă regimul. Antreprenorii așteaptă următorul val de reforme.

IULIE 2025 – Noul val de reforme: Guvernul accelerează reformele fiscale: se consolidează pragul de 100.000 € pentru microîntreprinderi și se anunță majorarea impozitului pe dividende la 16% din 2026.

TRIM. IV 2025 – TRIM. I 2026 – Fereastra de reacție: Toate schimbările converg – firmele mici verifică pragul de 100.000 €, iau decizii de tip SRL → PFA sau împărțirea activității și distribuie masiv profitul la cota de 10% înainte de 31 decembrie 2025.

1 IANUARIE 2026 – Noul regim: Intră în vigoare cota de 16% pe dividende, iar firmele care depășesc 100.000 € trec la impozitul pe profit de 16%. 2026 devine anul deciziilor strategice privind forma juridică și modul de a scoate bani din firmă.

Mediul fiscal al ultimilor ani a fost într-o continuă transformare, însă finalul lui 2023 și anul 2024 au adus modificări radicale, cu impact în 2025 și 2026: începând cu iulie 2022 și OUG 16/2022, continuând cu „ordonanța trenuleț” din decembrie 2023 și, în cele din urmă, noul val de reforme fiscale din iulie 2025.

Trimestrul IV 2025 – trimestrul I 2026 reprezintă un moment critic, deoarece toate aceste schimbări converg într-un interval scurt. Pe de o parte, guvernul este presat de Comisia Europeană (prin PNRR) să crească gradul de colectare și să elimine „portițele” din sistemul fiscal. Pe de altă parte, alegerile din 2024 au întârziat puțin implementarea, dar noul executiv a accelerat reformele la mijlocul anului 2025.

Așadar, ultimul trimestru din 2025 este perioada în care firmele mici fie se conformează, fie își schimbă strategia pentru a evita șocul fiscal din 2026. Pentru tine, ca antreprenor, acest moment contează deoarece ai de luat decizii în lanț:

- Dacă ai o microîntreprindere, trebuie să verifici cifra de afaceri din 2025 – riști să pierzi regimul micro dacă depășești pragul de 100.000 €. Este momentul să decizi: împarți afacerea, treci voluntar la impozit pe profit din 2026 sau te transformi în PFA, dacă natura activității permite?

- Dacă ai profit nerepartizat în firmă, ai avut ultima șansă să-l scoți mai ieftin (cu 10% impozit) până la 31 decembrie 2025. După această dată, orice leu scos ca dividend va costa 16 bani impozit. Mulți antreprenori au preferat să-i retragă și, eventual, să îi reinvestească personal, decât să riște impozitul de 16%.

- Dacă ești PFA, noile praguri la CAS/CASS și birocrația (e-Factura, e-TVA etc.) te afectează deja. Poate te gândești să treci la SRL, pentru a beneficia de răspundere limitată și, posibil, de un impozit mai mic pe venit (1–3%). Dar atenție: din 2026, acel 1–3% va fi aplicabil doar pentru venituri sub 100.000 €. Dacă îl depășești, ajungi tot la regimul general – 16% impozit pe profit, plus 16% pe dividende.

Ce segmente (domenii CAEN) „schimbă tabăra” – cine trece de la SRL la PFA sau invers?

IT & activități de consultanță / profesionale

Tendință generală: independenții orientați spre cash-out personal merg spre PFA, cei care construiesc echipe sau produse scalabile rămân pe SRL.

Comerț (retail, online) și distribuție

Tendință generală: comerțul rămâne masiv pe SRL; migrarea spre PFA este punctuală și greu de scalat operațional.

Construcții, transporturi și producție mică

Tendință generală: nu vedem un val masiv SRL → PFA, ci mai degrabă optimizări interne și combinații SRL + PFA/II pe lanțul de proiect.

Servicii mici și profesii liberale

Tendință generală: consultantul independent e înclinat spre PFA (taxare totală ≈20%), iar cel orientat spre agenție rămâne sau migrează spre SRL.

Nu toți antreprenorii sunt afectați în mod egal de aceste schimbări – impactul diferă în funcție de domeniul de activitate și de modelul de business. Unele sectoare tradițional operate ca micro-SRL-uri ar putea migra spre forma de PFA (sau invers), în funcție de noile praguri de taxare. Analizând distribuția pe coduri CAEN a firmelor și PFA-urilor, identificăm câteva segmente-cheie:

- IT și activități de consultanță/profesionale: Acestea au fost, până acum, campioane la înființări (atât ca SRL, cât și ca PFA). În 2023, 30% dintre PFA-uri și 26% dintre SRL-urile noi erau în IT. Din 2024, norma de venit la PFA are un plafon de 25.000 €, iar microîntreprinderile din IT (care adesea au marje mari) vor fi afectate de impozitul pe dividende de 16%.

Așteptarea este ca o parte dintre freelancerii IT să renunțe la SRL (unde ar plăti 16% impozit pe profit + 16% pe dividende, adică ~30% în total) și să rămână PFA (unde taxarea efectivă pe venitul net e ~10% impozit + contribuții plafonate, adică ~20–25%). Pe de altă parte, PFA-urile cu proiecte mari (peste 25.000 € anual) ar putea trece la SRL pentru a beneficia de plafonul micro (dacă venitul e sub 100.000 €) și de posibilitatea de a angaja mai ușor. - Comerț (retail/online) și distribuție: În acest domeniu, PFA-urile sunt relativ rare (doar ~9% dintre PFA-urile noi din 2023 erau în comerț online, față de ~20,5% din noile SRL-uri). Motivul e clar: comerțul implică stocuri, rulaje mari și, adesea, angajați – deci SRL-ul e forma preferată, oferind răspundere limitată.

Scăderea plafonului micro la 100.000 € va afecta multe afaceri mici de comerț, care cel mai probabil vor trece la impozit pe profit de 16% și vor căuta soluții pentru a minimiza povara fiscală: fie se împart în entități mai mici (dar acest lucru e limitat de regula „o microîntreprindere per asociat”), fie un asociat iese și continuă ca PFA – însă în comerț, PFA-ul este dificil de operat la scară. Cel mai probabil, comerțul va rămâne dominat de SRL-uri, dar vor exista optimizări interne. - Construcții, transporturi și producție mică: Tradițional, aceste sectoare operează ca SRL-uri (uneori micro). În 2024, construcțiile au înregistrat o scădere a numărului de firme noi, în timp ce transporturile au avut o ușoară creștere. Din 2025, însă, cu noile constrângeri, micile firme de construcții vor trece toate la impozit pe profit dacă depășesc 100.000 €.

Ne putem aștepta la un val de divizări sau externalizări: de exemplu, un constructor-arhitect ar putea lucra ca PFA sau II pe proiecte de consultanță, lăsând SRL-ul doar pentru execuție, cu angajați. Pe de altă parte, PFA-urile din construcții (ex: finisori, instalatori autorizați) ar putea deveni SRL-uri pentru a putea lucra cu contracte mai mari și a deduce mai multe cheltuieli. În cazul transportatorilor independenți, care operează cu riscuri (accidente, marfă), forma SRL va rămâne dominantă. Nu anticipăm o migrație masivă SRL → PFA, ci mai degrabă optimizări interne în cadrul SRL-urilor. - Servicii mici și profesii liberale: Aici intră tot ce ține de freelancing în domenii creative, educație, sănătate (non-salarial), consultanță individuală – majoritatea fiind deja organizate ca PFA. În 2023, învățământul alternativ (meditații, cursuri private) a generat ~7,5% din noile PFA-uri. Acești antreprenori vor rămâne PFA, chiar dacă contribuțiile au crescut, deoarece nu au motive să se transforme în SRL-uri: nu au parteneri, nu au costuri mari de operare, iar ca SRL ar plăti 1–3% impozit pe venituri relativ mici, plus cheltuieli mai mari cu contabilitatea.

Tot în 2023, aproximativ 12–13% dintre firmele și PFA-urile nou-înființate activau în marketing/consultanță. Un consultant de marketing pe cont propriu ar putea opta pentru PFA dacă dorește să își retragă personal toți banii (și vrea să contribuie la pensie și sănătate), sau pentru SRL dacă intenționează să-și construiască o agenție – chiar și mică – și să reinvestească profitul în promovare. Schimbarea cotei de impozit pe dividende la 16% va înclina balanța: consultantul independent va prefera forma PFA (taxare totală ~20%), iar cel care vizează dezvoltarea unei agenții va rămâne pe SRL, acceptând că profitul reinvestit rămâne netaxat până la distribuire.

Un factor important în decizia SRL vs. PFA, care va influența migrarea între formele juridice, îl reprezintă contribuțiile sociale obligatorii:

- Un asociat al unui SRL care își retrage banii exclusiv sub formă de dividende plătește impozit pe dividende și, dacă suma depășește plafonul de șase salarii minime, plătește și 10% CASS. Însă nu plătește CAS pentru dividende. Asta reduce taxarea totală, dar înseamnă că acei bani nu îi aduc vechime la pensie. Mulți antreprenori tineri nu au fost deranjați de acest aspect când impozitul pe dividende era de 5–8–10%. Însă, la o cotă de 16%, statul mizează pe faptul că unii vor prefera să retragă bani sub formă de salariu (unde plătesc ~25% CAS, dar măcar contribuie la pensie).

- Un PFA plătește impozit pe venit de 10%, plus contribuții dacă depășește anumite praguri. Pragul pentru CAS este echivalentul a 12 salarii minime pe an. Dacă PFA-ul are un venit net sub acest prag, poate alege să nu achite CAS. Dacă îl depășește, este obligat să plătească 25% CAS, calculat la cel puțin baza de 12 salarii minime. Pentru CASS, pragurile sunt: 10% din 6 salarii minime (dacă venitul net este sub 6 salarii), 10% din venitul net (dacă venitul net este între 6 și 60 de salarii în 2025 sau între 6 și 72 de salarii în 2026), și maximum 10% din 60, respectiv 72 de salarii (din 2026), dacă venitul net depășește acest plafon.

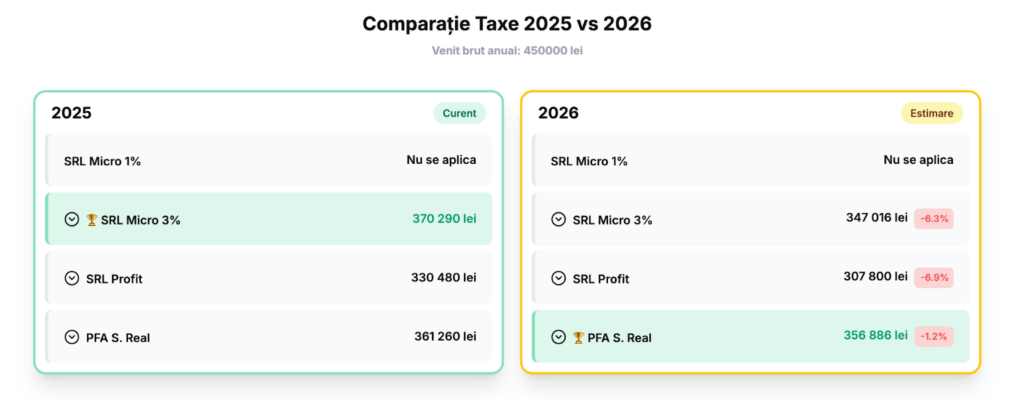

Ce înseamnă practic? Că un PFA cu venituri medii (~60.000–100.000 lei/an) plătește oricum contribuții cam la nivelul minim. Un SRL micro, cu același profit, ar plăti 1–3% impozit pe venit, 16% pe dividende și, probabil, 10% CASS (din plafonul de 6, 12 sau 24 de salarii), dacă dividendele depășesc 24.300 lei net. Calculul devine complicat, dar ideea este că pragurile fixe avantajează PFA-urile cu venituri mari: peste un anumit nivel, acestea plătesc contribuții în sumă fixă (plafonată), în timp ce un salariu echivalent ar genera contribuții mai mari, proporționale cu venitul. De exemplu, la un venit anual de 450.000 lei, pentru un SRL micro (3%), costul total cu taxele în 2026 este de aproximativ 103.000 lei, față de aproximativ 80.000 lei în 2025(costuri salariale pentru un angajat + impozit pe profit + impozit pe dividende + contribuții CASS). La un PFA, costul cu taxele și impozitele pentru aceeași sumă este de 93.114 lei în 2026, doar cu aprox. 4000 de lei mai mult decât în 2025 (din care 53.460 lei reprezintă contribuțiile sociale la sănătate și pensie, care nu vor depăși acest nivel, indiferent cât de mult va mai crește venitul încasat). La acest nivel de venit, cea mai convenabilă opțiune în 2025 ar fi fost un SRL micro, pe când în 2026 devine mai avantajos un PFA în sistem real.

De exemplu, la un venit anual de 450.000 lei, pentru un SRL micro (3%), costul total cu taxele în 2026 este de aproximativ 103.000 lei, față de aproximativ 80.000 lei în 2025(costuri salariale pentru un angajat + impozit pe profit + impozit pe dividende + contribuții CASS). La un PFA, costul cu taxele și impozitele pentru aceeași sumă este de 93.114 lei în 2026, doar cu aprox. 4000 de lei mai mult decât în 2025 (din care 53.460 lei reprezintă contribuțiile sociale la sănătate și pensie, care nu vor depăși acest nivel, indiferent cât de mult va mai crește venitul încasat). La acest nivel de venit, cea mai convenabilă opțiune în 2025 ar fi fost un SRL micro, pe când în 2026 devine mai avantajos un PFA în sistem real.

Unde se vede cel mai clar impactul – regiuni și demografii

Impactul schimbărilor fiscale – pe județe și ani

2023 – date StartCo

- București: ≈39% din startup-urile deschise prin StartCo în 2023.

- Cluj: lider regional, cu ≈10,7% din noile afaceri prin StartCo.

- Cluj, Iași, Timișoara, Brașov: împreună ≈12% din noile afaceri StartCo.

- Mediul urban devine reperul principal: aici se vor vedea cel mai clar reacțiile la schimbările fiscale din 2024–2025.

2024 – date generale

- Dâmbovița: −41% firme noi față de 2023.

- Călărași: −27%.

- Constanța: −26%.

- București, Cluj, Bihor: cele mai mari scăderi nominale de firme noi (între 1.000 și 1.900 mai puține vs. 2023).

Județe care au rezistat în 2024

- Neamț, Brăila, Vaslui, Iași: creșteri modeste ale înmatriculărilor, susținute de programe locale și inerția pieței.

2025 – date generale

- Alba: +64,7% înmatriculări noi vs. 2024.

- Dolj: +63,9%.

- Brăila: +46,8%.

- Tulcea: +44%.

- București: +18,5% (24.982 de înmatriculări în primele 9 luni din 2025).

Unde se vede cel mai mult impactul în 2023

Antreprenoriatul este concentrat în mediul urban: Bucureștiul și marile orașe generează peste jumătate din business-urile prin StartCo.

Unde se vede cel mai mult impactul în 2024

În 2024, impactul se vede mai ales în județele cu scăderi puternice ale înmatriculărilor și în marile centre unde scăderile sunt mai degrabă nominale, în timp ce restul țării oscilează între stagnare și ușoare creșteri.

Unde se vede cel mai mult impactul în 2025

În 2025, revenirea este vizibilă: câteva județe (Alba, Dolj, Brăila, Tulcea) și București trag în sus media națională, în timp ce multe alte județe revin lent sau rămân aproape de nivelul din 2024.

Schimbările din 2025 au afectat antreprenorii la nivel național, însă nu în mod uniform. Se pot observa diferențe interesante între mediul urban și rural, precum și între diferite județe:

1. Urban vs. rural: În general, mediul urban domină antreprenoriatul. Doar Bucureștiul a generat ~39% din startup-urile deschise prin StartCo în 2023. Marile orașe (Cluj, Iași, Timișoara, Brașov) cumulau ~12% din noile afaceri, cu Cluj lider regional, la ~10,7%.

Acest lucru indică faptul că reacțiile la schimbările fiscale se vor observa în special în mediul urban. Iar acolo unde sunt mulți antreprenori activi, se vor înregistra și cele mai multe adaptări – fie închideri, fie deschideri noi, fie schimbări de formă juridică. De exemplu, Bucureștiul a fost singura regiune unde numărul înmatriculărilor de firme crescuse ușor în T1 2024 față de T1 2023 (+1,5% per total), în timp ce toate celelalte județe erau pe minus.

2. Județe cu dinamici extreme: Prima jumătate a anului 2024 a adus scăderi masive în județe precum Dâmbovița (-41% față de 2023), Călărași (-27%) și Constanța (-26%). Aceste cifre pot indica o sensibilitate mai mare la schimbări în zonele în care existau multe microîntreprinderi „de oportunitate” (de exemplu, în Dâmbovița, mulți au PFA-uri în agricultură sau transport care au pus activitatea pe pauză după OG 16/2022 și OG 115/2023).

La polul opus, câteva județe au rezistat: Neamț, Brăila, Vaslui și Iași au înregistrat creșteri modeste ale numărului de înmatriculări, datorită unor programe locale (finanțări nerambursabile) sau a inerției pieței.

3. Recuperarea din 2025: În primele 9 luni ale lui 2025, ONRC a raportat creșteri ale înmatriculărilor în toate județele față de 2024. Cele mai mari creșteri procentuale s-au înregistrat în județele care scăzuseră mult anterior: Alba +64,7%, Dolj +63,9%, Brăila +46,8%, Tulcea +44%.

Alba și Dolj ies în evidență – probabil că în 2024 activitatea a fost foarte scăzută (poate din cauza faptului că Start-Up Nation 2022 generase multe firme în 2022–2023, iar 2024 a fost un an de pauză, urmat de un nou val de inițiative în 2025). Dolj (+64%) este cunoscut pentru transportatori și comerț (inclusiv IT outsourcing), deci creșterea poate semnala fie o adaptare la noile reguli, fie o anticipare. Bucureștiul a înregistrat și el o creștere de +18,5% în 2025 față de 2024 (24.982 de înmatriculări în 9 luni), confirmând că dinamica pozitivă a revenit și în capitală.

4. Radiografii locale: Un efect clar al fiscalității se vede în numărul firmelor active. Până la jumătatea anului 2024, numărul microîntreprinderilor active scăzuse cu 87.130 față de finalul lui 2023, ajungând la 408.000 micro active în iunie 2024.

București, Cluj și Bihor au înregistrat cele mai mari scăderi nominale de firme noi în 2024 (între 1.000 și 1.900 mai puține față de 2023). De ce? Pentru că București și Cluj sunt hub-uri de afaceri – când se înăsprește mediul fiscal, ele pierd cele mai multe microîntreprinderi (fie prin închidere, fie prin schimbarea regimului).

Paradoxal, România a atins în 2024 un număr record de entități active: ~1,7 milioane (SRL + PFA). Asta înseamnă că, deși ritmul noilor înființări a scăzut, mai multe firme existente au supraviețuit decât au fost radiate. Poate datorită revenirii economice post-pandemie sau din prudență – mulți antreprenori au preferat să își păstreze firmele (chiar și inactive) pentru a vedea cum evoluează lucrurile în 2025.

Ce spun datele despre anticiparea dividendelor de 16%?

Una dintre cele mai importante reacții ale antreprenorilor în 2025 a fost legată de distribuirea profitului sub formă de dividende, în contextul anunțului privind creșterea cotei de impozit la 16%. Deși nu avem încă statistici oficiale care să arate câți bani au fost retrași din firme în ultimele luni ale anului 2025, indiciile calitative și declarațiile experților conturează o imagine clară:

- „Toată lumea își ia dividende acum, cât sunt 10%” – acesta a devenit refrenul sfârșitului de an 2025. Consilierii fiscali au fost proactivi: Cornel Grama (expert contabil) sfătuia, încă din iulie, ca toți patronii să ridice dividendele din profitul obținut până la 30 septembrie 2025 (finalul trimestrului III), dar nu mai târziu de finalul anului 2025. Conform noii legi, profitul obținut în 2025 și distribuit ca dividende în cursul aceluiași an rămâne taxat la 10%, fără recalculare ulterioară.

Însă, dacă antreprenorii ar fi așteptat bilanțul anual în 2026, acel profit ar fi intrat sub noua cotă de 16%. Așadar, firmele care aveau profit după trimestrul II sau III 2025 au putut întocmi situații financiare interimare și au repartizat dividende interimare. Această practică a devenit brusc foarte populară, iar mulți antreprenori care, în mod normal, lăsau profitul în firmă până la finalul anului fiscal au preferat să scoată profitul obținut până la 31 decembrie 2025, ca să profite de impozitul de 10%. - Dividende din anii precedenți nerepartizate: De asemenea, s-a comunicat clar că profitul reportat (din anii anteriori) poate fi distribuit până la 31 decembrie 2025 la cota veche de impozitare. Astfel, multe companii care acumulaseră rezerve au convocat Adunări Generale extraordinare în toamnă pentru a declara dividende din rezultatul reportat. Chiar dacă nu au retras efectiv toți banii (unele firme au declarat dividende, dar le vor plăti treptat, în funcție de lichidități – lucru permis de lege), au reușit totuși să „înghețe” impozitul la 10% pentru acele sume.

Asta înseamnă că, deși cota crește, cel mai probabil statul nu va încasa la fel de mult, tocmai pentru că toată lumea distribuie dividende pe final de an. Cu alte cuvinte, ne așteptăm ca trimestrul IV 2025 să fi adus un adevărat boom al distribuirilor de dividende. - Comportamente de tranziție: Ce vor face antreprenorii după 1 ianuarie 2026, când nu mai pot evita cota de 16%? Unii vor alege prudența și vor păstra profitul în firmă, în speranța că pe viitor se vor reduce taxele sau vor folosi acei bani pentru investiții. Alții își vor crește cheltuielile deductibile: de exemplu, vor acorda beneficii în calitate de administratori sau angajați (mașină de serviciu, telefon, deconturi) – soluții prin care se extrage valoare din firmă fără a distribui dividende.

Se discută deja despre maximizarea beneficiilor extrasalariale ca metodă de a compensa creșterea taxării pe dividende – tichete de masă, tichete de vacanță, abonamente medicale etc. Antreprenorii vor folosi la maximum aceste plafoane. Nu sunt noi, dar când impozitul pe dividende era doar 5%, puțini le considerau esențiale. La 16%, devin brusc foarte atractive. - Evitarea legală vs. riscuri de neconformare: Odată cu creșterea taxării, apare tentația unor metode ocolitoare, iar mulți afaceriști ar putea căuta alternative pentru a-și scoate banii din firmă fără să plătească dividende.

În trecut (mai ales înainte de 2016), se practicau uneori metode de evitare: patronii își creditau propriile firme și retrăgeau ulterior banii sub formă de rambursare a creditului (neimpozabil), sau încheiau contracte de management cu propriile PFA-uri, pentru a încasa venituri sub forma prestărilor de servicii (potențial taxate mai favorabil). Aceste inginerii vin însă cu riscuri majore: ANAF poate reconsidera astfel de tranzacții drept „dividend mascat” sau „venit de natură salarială” și poate aplica penalități.

În 2025, ANAF a intensificat controalele (inclusiv prin „Operațiunea Iceberg” pe microîntreprinderi), iar această tendință probabil va continua și în 2026. Prin urmare, evaziunea directă nu este niciodată o opțiune viabilă. Recomandarea generală a consultanților fiscali este clară: să declari cât mai mult ca dividende până la finalul lui 2025, iar din 2026 să optimizezi fiscal prin cheltuieli deductibile și, dacă e cazul, să reevaluezi structura firmei. - Antreprenorii reacționează și emoțional: Merită menționat că această creștere a taxelor pe capital a generat nu doar reacții raționale, ci și emoționale – inclusiv nemulțumire și schimbări de planuri pe termen lung. Unii antreprenori afirmă deja că nu vor mai distribui dividende din 2026, preferând să reinvestească profitul sau chiar să își vândă afacerile. Alții iau în calcul relocarea fiscală – de exemplu, mutarea rezidenței fiscale în țări cu impozite mai mici pe venituri din investiții (au existat discuții despre Dubai sau alte jurisdicții cu 0% impozit pe dividende, ca potențiale refugii pentru o parte dintre antreprenori).

Evident, acestea sunt cazuri izolate, dar contează sentimentul general: multe voci din mediul de business consideră măsurile anti-antreprenoriale și își construiesc strategii defensive. Cu toate acestea, marea masă a IMM-urilor locale va continua să funcționeze în România și va găsi soluții pentru a supraviețui noilor cote de impozitare.

Pe scurt, datele și declarațiile indică faptul că sfârșitul anului 2025 a fost marcat de o distribuire masivă a profiturilor acumulate, în timp ce 2026 va fi caracterizat de prudență și optimizare fiscală.

Ne așteptăm ca în primele raportări din 2026, încasările statului din impozitul pe dividende să scadă (cel puțin în primele trimestre), confirmând teoria că majorarea cotei la 16% va avea un efect de descurajare – cel puțin temporară – a distribuirii de profit.

Rămâne de văzut dacă, pe termen mediu, firmele vor reveni la politica tradițională de dividende sau dacă se vor orienta către alte metode: majorări de capital, remunerarea administratorilor, beneficii deductibile și altele.

Studiu de caz – mini-scenarii reale

(Notă: Datele de mai jos sunt exemplificative; fiecare caz individual necesită analiză personalizată.)

Studiu de caz 1: Freelancer în marketing cu venit anual de 200.000 lei (aproximativ 40.000 €), care lucrează singur pentru clienți externi. Ce este mai avantajos: SRL micro sau PFA?

- Dacă este SRL micro: Ca micro (sub 60.000 €), are obligația de a avea cel puțin un angajat cu salariul minim (deci 48.600 lei) și plătește 1% impozit pe venit (~2.000 lei). Mai departe, dacă retrage tot profitul ca dividende, presupunând că nu are și alte cheltuieli, în 2025 plătește 10% impozit pe dividende (~14.940 lei) și CASS de 10% din plafonul de 24 de salarii minime (9.720 lei). Pentru un salariu brut de 4.050 lei, statul încasează ~1.560 lei/lună (CAS + CASS + CAM + impozit), adică 18.720 lei/an. În total, 22,7% taxe pentru 2025. În 2026, pentru același scenariu: impozitul pe venit micro rămâne ~2.000 lei, dar impozitul pe dividende crește la 16% (23.904 lei), la care se adaugă CASS de 9.720 lei și taxele salariale (18.720 lei), rezultând taxe efective de 27,2%.

- Dacă este PFA în sistem real: La un venit brut de 200.000 lei, venitul impozabil este 155.700 lei, deci impozitul de 10% înseamnă 15.570 lei. Fiind peste plafonul CAS, datorează CAS de 25% din plafonul de 24 de salarii, adică 24.300 lei. CASS-ul, în acest caz, este de 10% din venitul net (încadrându-se între 6 și 60 de salarii), ceea ce înseamnă 20.000 lei. Totalul taxelor pentru 2025 este de 30%. Pentru 2026, scenariul rămâne identic: tot 30% taxe totale.

- Decizie 2026: Observăm că, în 2025, PFA-ul plătea ceva mai mult decât SRL-ul micro optimizat (30% vs. 22,7%), însă, în 2026, cifrele devin mai apropiate (30% vs. 27,2%). Diferența pentru 2026 dintre SRL micro și PFA este de doar 2,8% — deci, pentru simplitate și având în vedere că diferența de cost este foarte mică, poate opta pentru varianta PFA. În schimb, dacă are deja un SRL, nu are sens să se optimizeze fiscal prin PFA, pentru că diferența e prea mică.

Studiu de caz 2: Firmă de consultanță cu 2 asociați și profit brut de 600.000 lei.

- Doi parteneri consultanți în management dețin un SRL care, în 2025, funcționează ca microîntreprindere. Firma are cheltuieli de 400.000 lei (în care se includ cheltuielile cu un salariat) și o cifră de afaceri de aproximativ 1.000.000 lei. În 2025, firma a fost micro (3%) și fiecare asociat a rămas cu 246.780 lei pe an, după plata tuturor taxelor (inclusiv impozit pe dividende și CASS). Aceeași firmă, în 2026, presupunând că păstrează aceleași venituri și cheltuieli, ar avea de plătit taxe mai mari deoarece nu mai poate aplica impozitul micro și trebuie să treacă obligatoriu la impozit pe profit (depășește plafonul micro de 100.000 euro). Asta înseamnă că, în 2026, în urma impozitării pe profit, fiecare asociat ar rămâne cu 201.960 lei, adică cu 44.820 lei mai puțin față de anul anterior.

- Decizie 2026 – cei doi asociați au câteva opțiuni:

- Să fragmenteze activitatea: Fiecare și-ar putea deschide propriul PFA de consultanță (cu jumătate din venituri și jumătate din cheltuieli) și ar factura direct clienților — două PFA-uri, fiecare cu 500.000 lei venituri și 200.000 lei cheltuieli. Asta ar însemna că fiecare ar rămâne cu 221.886 lei după taxe, adică cu 20.000 lei mai mult decât în cazul SRL-ului impozitat pe profit. Din punct de vedere financiar, ar avea sens, însă dezavantajul constă în pierderea beneficiului unui brand comun și a imaginii unei firme cu doi parteneri — clienții mari preferă, de regulă, contract cu o firmă, nu cu două PFA-uri separate.

- Să mențină SRL-ul dar să-și optimizeze extragerea banilor: de exemplu, să își acorde fiecare un salariu de administrator de, să zicem, 36000 lei pe an – pentru care plătesc ~45% taxe (CAS, CASS, impozit) adică ~16000 lei fiecare. Dar astfel își reduc profitul firmei cu 72.000. Combinând instrumente, pot ajunge la o taxare totală mai mică decât 31%. De exemplu, pot da ~15.000 lei/an fiecăruia sub formă de beneficii deductibile (transport, tichete, diurne dacă călătoresc la client etc.).

- Să emigreze fiscal: dacă natura consultanței lor le permite, ar putea muta firma într-o țară cu impozit mai mic pe profit, dar asta ar însemna ca și ei să se mute odată cu firma. În caz contrar, mutarea firmei doar pe hârtie este foarte problematică și atrage riscuri mari.

- Cel mai probabil, vor rămâne cu SRL-ul (pentru că brandul firmei și angajații contează) dar vor adopta o combinație de: salarii moderate + dividende mai rare. În loc să-și scoată tot profitul anual, poate vor lăsa o parte în firmă pentru investiții (sau pentru a-l retrage peste câțiva ani dacă se schimbă iar legislația). Iar aceasta concluzie va fi (cel mai probabil) valabila general: pentru firme de consultanță cu mai mulți asociați, SRL-ul rămâne necesar, dar remunerația asociaților se va restructura.

- Să fragmenteze activitatea: Fiecare și-ar putea deschide propriul PFA de consultanță (cu jumătate din venituri și jumătate din cheltuieli) și ar factura direct clienților — două PFA-uri, fiecare cu 500.000 lei venituri și 200.000 lei cheltuieli. Asta ar însemna că fiecare ar rămâne cu 221.886 lei după taxe, adică cu 20.000 lei mai mult decât în cazul SRL-ului impozitat pe profit. Din punct de vedere financiar, ar avea sens, însă dezavantajul constă în pierderea beneficiului unui brand comun și a imaginii unei firme cu doi parteneri — clienții mari preferă, de regulă, contract cu o firmă, nu cu două PFA-uri separate.

Studiu de caz 3: Fotograf cu PFA la normă de venit (venit ~100.000 lei/an).

- Să zicem că norma pe 2025 în județul său este 42.000 lei. Plătește impozit 10% = 4.200 lei. Venitul efectiv e ~100.000 lei, deci îl depășește pe cel normat, dar atâta timp cât rămâne sub 25.000 € (~125.000 lei) poate rămâne la normă. Deoarece calculul CAS și CASS se face în funcție de valoarea normei de venit și nu după valoarea venitului net, CAS-ul este 0 lei, iar CASS-ul este 4.200 lei. Totalul taxelor este de 8.400 lei. Este o situație foarte favorabilă (efectiv 8% din venitul real), iar dacă ar alege să plătească și un CAS la nivel minim (12.150 lei), taxarea efectivă ar fi de 20%.

- În 2026, dacă își păstrează veniturile la același nivel, nu se schimbă nimic direct în ceea ce privește impozitul. Doar contribuțiile și valoarea normei de venit se ajustează anual, odată cu majorarea salariului minim.

- Decizie 2026: Va continua ca PFA la normă, pentru că oricum plătește mult mai puțin decât dacă ar fi SRL (unde la 100.000 lei profit, micro ar plăti impozit pe venit = 1.000 lei, cheltuieli cu un salariat = 48.600 lei, impozit pe dividende = 8.064 lei și CASS = 2.430 lei — rezultând un total efectiv de taxe de 29%). Deci pentru cei la norma de venit PFA rămâne rentabil.

În funcție de situație, soluțiile diferă. Dar tendința generală e:

- Pentru venituri mari realizate individual (freelancing): PFA-ul devine strategia preferată în 2026, în ciuda poverii CAS/CASS – pentru că dividendul de 16% îl face pe SRL mai puțin atractiv când oricum tot profitul revine persoanei.

- Pentru afaceri cu mai mulți asociați sau cu angajați: SRL-ul rămâne obligatoriu, însă se vor folosi la maximum optimizările în interiorul lui (salarii, cheltuieli, amânarea distribuirii profiturilor).

- Norma de venit vs impunere reală: Cine poate profita de regimul de normă (anumite PFA-uri în domenii cu normative mici) va continua să o facă – e una din puținele “scăpări” din sistem încă valabile. Plafonul de 25.000 € e generos pentru multe activități (ex. fotograf, instructor fitness etc.). Dar dacă treci peste, poate e semn că trebuie oricum să fii SRL ca să scalezi.

Concluzii

Antreprenoriatul românesc a demonstrat în 2025 o capacitate mare de adaptare și anticipare. După șocul inițial al noilor restricții (care a dus la scăderea înmatriculărilor în 2024 și la închiderea multor microîntreprinderi la început de 2024), spiritul antreprenorial a revenit în forță în 2025 (număr de firme noi în creștere cu peste 20%).

Este ca și cum mulți români s-au grăbit să „prindă ultimul tren” al microîntreprinderilor avantajoase, înainte ca șinele să se îngusteze la 100.000 €. Totodată, cei deja în business și-au recalibrat planurile: au scos bani din firme la timp, și-au analizat costurile și forma juridică.

Pentru 2026, ne așteptăm la decizii dificile dar nu insurmontabile:

- Vom vedea probabil o scădere a numărului de microîntreprinderi active (cele între 100.000 – 500.000 € se vor reclasifica la impozit profit – posibil unele se vor dizolva dacă nu mai merită). Deja guvernul estimează că ~10% din IMM-uri vor fi afectate de pragul de 100.000 € și se teme de „falimente în lanț”. Rămâne de văzut dacă se confirmă acel scenariu pesimist sau firmele găsesc moduri de a rezista.

- PFA-urile ar putea avea o revenire. După o perioadă de declin (2018-2024) când mulți antreprenori migrau spre SRL-uri datorită fiscalității reduse acolo, s-ar putea inversa trendul. Deja există semne că PFA-ul revine în discuție în comunitatea de business (mai ales pentru profesii liberale și freelanceri).

- Veniturile bugetare: Statul pariază că va strânge mai mulți bani. Dar s-ar putea confrunta cu efecte secundare: reducerea bazei de impozitare (mai puține dividende distribuite, firmelor mici le va scădea profitabilitatea din cauza taxelor deci vor plăti mai puțin impozit pe profit etc.). Monitorizăm în T1–T2 2026 aceste cifre – ele ne vor arăta dacă măsurile au eficiența scontată sau dacă statul român a omorât găina cu ouăle de aur.

- Mediul de afaceri va pune presiune pentru stabilitate și coerență. După acest maraton de schimbări, mesajul antreprenorilor către decidenți este clar: “nu mai schimbați regulile așa des, lăsați-ne să ne planificăm pe termen lung”. De urmărit poziția guvernului în 2026: va menține aceste reguli? Va mai ajusta ceva la sugestia mediului de afaceri?

Rămâne de văzut dacă 2026 va fi un an guvernat de treceri constante de la SRL la PFA și invers sau dacă statul român va veni cu noi modificări (nu neapărat avantajoase), care vor preveni din timp un eventual „exod PFA” (nu demult, antreprenorii români au trecut printr-o situație similară).

Ce știm sigur este că volatilitatea resimțită în piață pe final de 2025 va continua și în anul următor, iar modificările fiscale ce intră în vigoare la începutul lui 2026 vor modela fața business-ului românesc pentru perioada ce urmează.